Bullen und Bären

Carl Fürstenberg

deutscher Bankier

* 28. 08. 1850 - Danzig

† 09. 02. 1933 - Berlin

„Aktionäre sind dumm und frech. Dumm, weil sie ihr Geld anderen Leuten ohne ausreichende Kontrolle anvertrauen und frech, weil sie Dividenden fordern, also für ihre Dummheit auch noch belohnt werden wollen.“

Mit dem Risiko Spielen

Eine Autorität auf dem Gebiet des Money-Managements ist Ralph Vince.

Er hat ein Experiment mit 40 Studenten durchgeführt.

Keiner der Studenten kannte sich mit Money-Management aus.

Jeder Student sollte nun am Computer ein Murmelspiel spielen.

Die Murmeln waren zu 60% blau und zu 40% schwarz.

Die blauen Murmeln bedeuteten Gewinn, die schwarzen Verlust.

Das positive Gewinnverhältnis betrug also für alle Studenten 60:40.

Jeder der Studenten erhielt ein Anfangskapital von 1.000 Dollar, und man musste bei jeder Spielrunde setzen.

Der Einsatz pro Spiel war nicht vorgegeben, er konnte von den Studenten selbst bestimmt werden.

Sieger des Spiels war, wer nach 100 Spielrunden das meiste Geld gewonnen hatte. Das Ergebnis des Experiments war unglaublich.

Obwohl jeder Spieler eine Gewinnwahrscheinlichkeit von 60% hatte, waren am Ende des Spiels nur 2 Spieler in der Gewinnzone.

Trotz der günstigen Ausgangslage konnten also nur 5% der Spieler Gewinne erzielen, weil alle übrigen zu viel Geld pro Spielrunde gesetzt hatten.

Hätte jeder Spieler pro Runde nur 50 Dollar eingesetzt, hätten am Ende alle Spieler im Gewinn sein können.

Nichts anderes passiert an der Börse.

Wer ein Gewinnsystem besitzt, muss nicht zwangsläufig auch ein Gewinner sein. Ohne Money-Management und Disziplin kann man kein erfolgreicher Trader werden.

Grundvoraussetzung ist ein positiver Erwartungswert

Erwartungswert = Gewinnwahrscheinlichkeit x

(Durchschnittsgewinn / Durchschnittsverlust) - Verlustwahrscheinlichkeit

EW = GW x (DG / DV) - VW

Beispiel:

Gewinnwahrscheinlichkeit (GW) = 60 % (0.6)

Verlustwahrscheinlichkeit (VW) = 40 % (0.4)

Durchschnittsgewinn (DG) = 120 €

Durchschnittsverlust (DV) = 100 €

Erwartungswert (EW)

EW = 0.6 x (120/100) -0.4 = 0.6 x 1.2 - 0.4 = 0.72 - 0.4 = 0.32

------------

Kapitaleinsatz

Bei einem positiven Handelssystem können Sie dauerhaft nur verlieren, wenn Sie zu viel von Ihrem Kapital einsetzen.

Risiko ist demnach der Kapitalbetrag, der bei einem Verlust-Trade verlorengeht.

Die richtige Höhe des Risikos steht in einem mathematischen Zusammenhang mit der Höhe Ihres Kapitals, der Höhe des Erwartungswertes und Ihrer persönlichen Risikoneigung.

Das Risiko des Ruins sollte so klein sein, dass ein Totalverlust nahezu unmöglich ist.

Risiko des Ruins (RR) = (1 - Quote / 1 + Quote)AT

Quote = (%-Gewinner) - (%-Verlierer)

AT = Anzahl der Trades (Kapital / Risiko)

Beispiel:

Trefferquote oder Gewinnwahrscheinlichkeit (GW) = 60 % (0.6)

Durchschnittsgewinn (DG) / Durchschnittsverlust (DV) = 1

Kapital = 20.000 €

Risiko / Trade = 2.000

AT = 20.000 / 2.000 = 10

RR = (1 - 0.6 / 1 + 0.6)10 = 9.537 = ca. 9.5 %

Risiko ist der Verlustbetrag als prozentualer Anteil des Kapitals, den man bei einem Trade zu verlieren bereit ist.

Die meisten professionellen Trader setzen je Trade einen Betrag ein, der unter 1% des Kapitals liegt.

Da private Trader oft unterkapitalisiert sind, muss man ihnen ein erhöhtes Risiko zugestehen.

In Abhängigkeit zum Erwartungswert sollte

das Risiko zwischen 1-3 %

betragen.

Wer über 3% seines Kapitals riskiert, der lebt sehr gefährlich.

Quelle:

Das ultimative Trading-Handbuch für Börsenstarter präsentiert von Brokervergleich.net

STRATEGIEN

André Bartholomew Kostolany

(* 9 Februar 1906 - † 14. September 1999)

„Investiere bei einem Goldrausch nicht in die Goldgräber, sondern in Schaufeln.“

„Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten – oder umgekehrt.“

„An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.“

„Ich kann Ihnen nicht sagen, wie man schnell reich wird; ich kann Ihnen aber sagen, wie man schnell arm wird: indem man nämlich versucht, schnell reich zu werden.“

„Kaufen Sie Aktien, nehmen Sie Schlaftabletten, und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“

Börse ist Schachspiel

Die Strategie der Sieger

Wer mit der besten Strategie beginnt, hat mehr Chancen auf Erfolg als derjenige, der planlos und agiert.

Beim Schach ist aber aufwendiges und ständiges Training notwendig, um ein Sieger zu sein.

An der Börse reichen schon die Kenntnisse von Regeln, um langfristig gute Renditen zu erzielen.

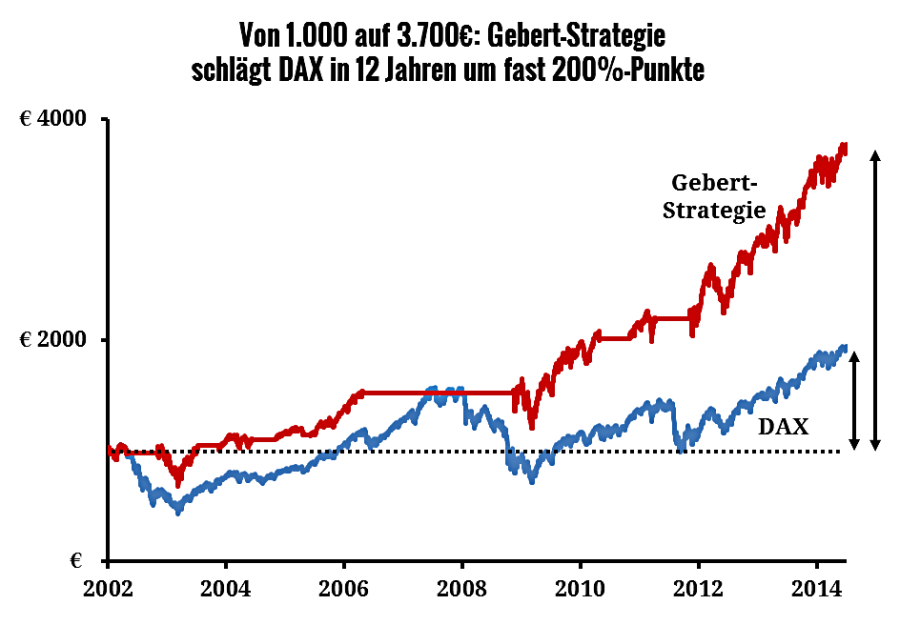

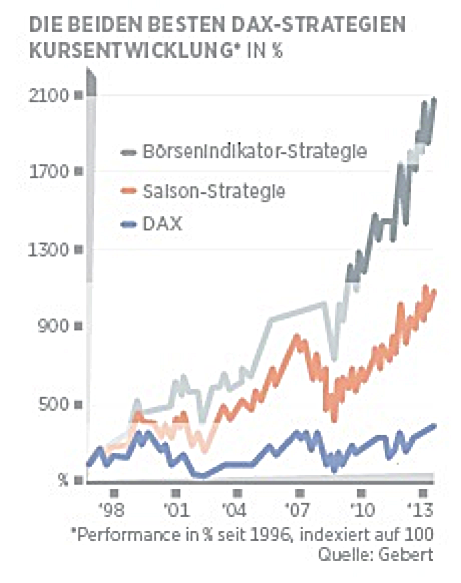

Die Mutter aller Strategien

Die Gebert Strategie

(Börsenindikator-Strategie)

Mit dem Gebert-Indikator den Markt schlagen!

Wer sich seit 1996 an die Signale

des Gebert-Indikators gehalten hat,

konnte sein Depot bis heute um 2.871 Prozent steigern

1. Ist die Inflationsrate in der Eurozone niedriger als vor einem Jahr?

2. War der letzte Zinsschritt der EZB eine Senkung?

3. Steht der EUR/USD tiefer als vor einem Jahr?

4. Befinden wir uns in den Monaten November bis April?

Das Handelssystem GI benutzt den Gebert Indikator

-

den besten Börsenindikator Deutschland.

Mitte der 1990ger-Jahre entwickelte der Börsenexperte Dr. Thomas Gebert ein Punktesystem aus vier externen Einflussfaktoren, mit dem er den Dax erfolgreich schlägt.

Die 4 Einflussfaktoren sind: Inflation, Zinsen, Jahreszeit und Dollar.

Sie bestimmen darüber, ob der Anleger sein Kapital in den DAX investiert oder nicht.

Dazu stellt sich der Investor einmal pro Monat vier Fragen:

1. Ist die Inflationsrate in der Eurozone niedriger als vor einem Jahr?

2. War der letzte Zinsschritt der EZB eine Senkung?

3. Steht der EUR/USD tiefer als vor einem Jahr?

4. Befinden wir uns in den Monaten November bis April?

Für jede positive Antwort gibt es 1 Punkt, für jede negative 0 Punkte. Die Summe der Punkte ergibt die Investmententscheidung. Man hat also die Möglichkeit zwischen 0 und 4 Punkte zu erhalten. Ein Kaufsignal entsteht bei 3-4 Punkten, ein Verkaufssignal bei 0 und 1 Punkt. 2 Punkte sind neutral und ändern das aktuelle Signal nicht.

Trotz der einfachen Struktur des Indikators bewährte sich die Strategie sowohl in guten als auch in schlechten Jahren und brachte dem Investor sagenhafte Gewinne:

wer 1998 angefangen hätte, auf Basis des Gebert-Indikators zu handeln, hätte sein Kapital bis heute (akt. Dax-Stand am 02.01.2017: 11.426 Punkte) um den Faktor 11,4 vermehrt, während der DAX lediglich um 167% zugelegt hat.

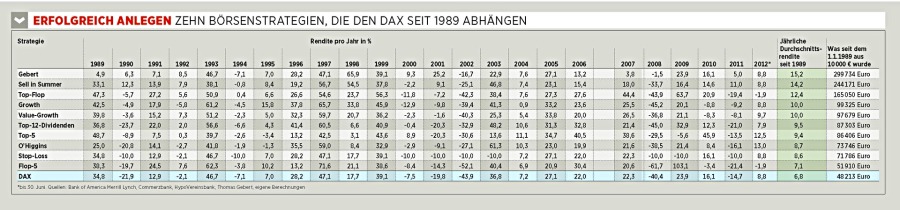

Strategien um den DAX zu schlagen

Teil 1

Strategie 1

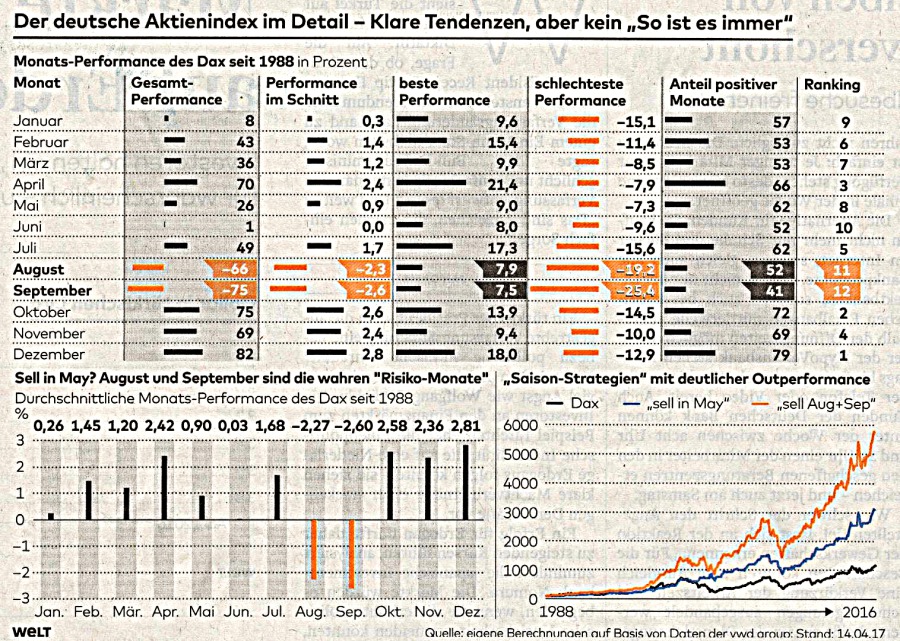

Sell-in-Summer

(Saisonstrategie)

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 204.000 Euro.

Am 1. Oktober wird gekauft und am 31. Juli verkauft.

Der Anleger ist in den starken Wintermonaten zu 100 Prozent investiert und in den schwachen Sommermonaten August und September nicht dabei.

Die Strategie ist am einfachsten per DAX-ETF umzusetzen.

Die Sommermonate lässt sich mit Tagesgeld überbrücken.

Die Sell-in-Summer Strategie ist auf Sicht von 23 Jahren mit 14,0 Prozent pro Jahr eine erfolgreiche Strategie

Risiko:

Wenn zwischen Oktober und Juli zur einer Korrektur an die Börsen kommt dann, ist der Anleger nach unten voll dabei.

Strategie 2

Flop-Top-Strategie

Der Anleger kauft am 1. Januar die fünf DAX- Flops des Vorjahrs.

Am 30. Juni werden die Titel wieder verkauft.

Das Kapital wird dann in die seit Jahresanfang am besten gelaufenen fünf DAX-Werte angelegt.

Investiert wird jeweils mit gleicher Gewichtung d.h. 20 % pro Titel.

Die Auswahl der Aktien anhand der Performancelisten erfordert wenig Aufwand.

Der Anleger braucht Mut, Nerven und Disziplin, um sich die "Vorjahresnieten" ins Depot zu legen.

Die Flop-Top-Strategie ist auf Sicht von 23 Jahren mit 13,2 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 167.000 Euro.

Risiko:

Der Anleger ist mit dieser Strategie immer zu 100 Prozent investiert und weil Verluste nicht begrenzt werden, können hohe Schwankungen auftreten.

Strategie 3

MACD - Strategie

wurde 1979 von dem Amerikaner Gerald Appel vorgestellt

Der MACD-Indikator

(Moving Average Convergence/Divergence)

wird aus exponentiellen gleitenden Durchschnitten, in der Regel

für 12, 26 und 9 Tage auf Basis des Wochenschlusskurses berechnet.

Die MACD-Linie entsteht durch Subtraktion der 26er- von der 12erkurve. Basierend auf diesem Differenzial wird ein gleitender Durchschnitt über eine Periode von neun Tagen berechnet.

Dieser Schnitt bildet die Signallinie, die parallel abgetragen wird.

Gekauft wird, wenn die Signallinie die MACD-Kurve von oben nach unten schneidet.

Kreuzt die Linie die Kurve von unten nach oben, wird verkauft.

Die MACD-Strategie ist eine komplexe Strategie.

Selbst wenn der Indikator bei den Brokern meistenvoreingestellt ist, muss der Anleger sich einarbeiten - und den Indikator ständig verfolgen.

Die MACD-Strategie ist auf Sicht von 23 Jahren mit 10,7 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 103.000 Euro.

Risiko:

Verlustbegrenzer, aber in Wackelzeiten gibt es oft Fehlsignale.

Strategie 4

Value-Growth-Strategie

Am 1. Januar investiert der Anleger gleich gewichtet in sechs DAX-Werte.

Die 3 Aktien mit der höchsten Dividendenrendite unter den fünf DAX-Werten mit dem niedrigsten Kurs-Gewinn-Verhältnis.

Das ist der Anteil nach Value-Kriterien.

Hinzu kommen die 3 Aktien mit dem stärksten Gewinnplus, die sich aus den fünf Firmen mit dem größten Umsatzwachstum rekrutieren.

Sie erfüllen die Growth-Kriterien.

Es gibt nur eine einmalige Auswahl zu Beginn des Jahres.

Die Value-Growth-Strategie ist auf Sicht von 23 Jahren mit 9,8 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 85.000 Euro.

Risiko:

volatile Strategie, weil der Anleger immer zu 100 Prozent investiert ist.

Insgesamt ist die Anlagemethode mit dem Besten aus zwei Börsenwelten schwankungsärmer und zudem erfolgreicher als der DAX selbst.

Strategie 5

Stop-Loss-Strategie

Zum 1. Januar investiert der Anleger in einen ETF (Exchange-Traded Fund) auf den DAX.

Verkauft wird, wenn der Kurs 10% unter das Einstiegsniveau fällt.

Nach einem Verkauf ruht das Kapital bis zum Jahresende.

Die Vorgehensweise ist auch hier einfach.

Gekauft wird nur einmal im Jahr, der Ausstieg lässt sich per Stop Limit automatisieren.

Die Stop-Loss-Strategie ist auf Sicht von 23 Jahren mit 8,6 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 66.000 Euro.

Risiko:

Verluste werden auf maximal zehn Prozent begrenzt.

In Wackelmärkten können Anleger zu früh ausgestoppt werden und so eine Erholung im weiteren Jahresverlauf verpassen.

Tipp:

Wer auf Stop Loss setzt, sollte die Strategie mit Saisonalitätsaspekten kombinieren und statt Januar den Oktober als Einstiegsmonat wählen.

Vergleich

DAX

Die DAX-Strategie ist auf Sicht von 23 Jahren mit 8,6 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 44.000 Euro.

Quelle:

Dr. Dimitios MIHALIOS

http://www.ftd.de (Financial Times Deutschland)

Heinz-Peter Arndt und Birgit Wetjen

Strategie 6

Top-12-Dividenden-Strategie

Es werden alle 6 Monate die 12 Aktien aus dem DAX ausgesucht, dessen Unternehmen im vergangenen Berechnungszeitraum die höchste Dividende an ihre Aktionäre ausschütteten.

Zunächst einmal beweist eine hohe Dividende, dass ein Unternehmen vor Kraft strotzt und es sich leisten kann seine Aktionäre am Gewinn zu beteiligen. Es liegen also keine nennenswerten Schulden vor, die noch abgebaut werden müssten. Leistet sich das Unternehmen darüber hinaus auch noch kostenintensive Investitionen wird der Grundstein für weiteres Wachstum gelegt. Die hohe Dividende, die aus dem hohen Gewinn resultiert, spricht außerdem dafür, dass sich der Markt, in dem sich das Unternehmen befindet, auf einem Wachstumspfad bewegt.

Zweitens bedeutet eine hohe Dividende natürlich auch eine entsprechend hohe Ausschüttung an den jeweiligen Aktionär, also uns selbst. Das heißt, wir werden nicht nur von einem etwaigen Kursgewinn profitieren, sondern zusätzlich von einer erwarteten hohen Dividende. Diese bekommen wir als Cash ausgezahlt und könnten es direkt als Reinvestment, also für den Kauf neuer Aktien gebrauchen oder aber auf einem Tagesgeldkonto mit 2 bis 3% verzinsen lassen.

Die Verwaltungsaufwand ist auf ein Minimum begrenzt, weil nur zweimal im Jahr etwas Zeit aufgewendet werden muss. Die Dividende als Kaufindikator ist aus obigen Gründen eine nachvollziehbare Herangehensweise. Durch die jährliche Dividende wird ein gewisser Teil der Endrendite als Cash abgesichert. Dies vermindert das Risiko.

Auch hier kann auf Krisensituationen nicht reagiert werden.

Man sollte also auf eine höhere Schwankungsanfälligkeit gefasst sein und deswegen mit dieser Strategie ebenfalls auf längere Zeiträume spekulieren.

Die Top-12-Dividenden-Strategie ist auf Sicht von 23 Jahren mit 9,5 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 87.000 Euro.

Strategie 7

Die Top-5-Strategie

Es werden die fünf am stärksten gestiegenen DAX Unternehmen des vergangenen Jahres ausgesucht.

Diese Prozedur wiederholt sich jährlich.

Die Top-5-Strategie ist auf Sicht von 23 Jahren mit 9,4 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 86.000 Euro.

Strategie 8

Die Flop-5-Strategie

Für die Flop-5-Strategie kommt eine Auswahlmethodik zur Anwendung, die zunächst gewöhnungsbedürftig anmutet:

Zu Beginn jedes Jahres werden – gleichgewichtet – diejenigen

Die Strategie setzt im Ergebnis darauf, dass Turn-Around-Situationen eine signifikante Outperformance liefern und das Risiko, für ein Jahr einen oder mehrere chronische Verlustbringer im Depot zu haben, überkompensieren. Langfristig schlug die Flop-5-Strategie bezogen auf

deutsche Aktien den DAX, wenn auch begleitet von höheren Schwankungen.

Die Flop-5-Strategie ist auf Sicht von 23 Jahren mit 7,1 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 52.000 Euro.

Strategie 9

Die O´Higgins-Strategie

Der US-Amerikaner O´Higgins hat die nach ihm benannte Börsenstrategie entwickelt anhand langjähriger statistischer Berechnungen bezogen auf den Dow Jones Industrial Index.

Der Auswahlprozess vollzieht sich zweistufig.

Zunächst werden im Rahmen einer Vorauswahl die fünf Aktien mit der höchsten Dividendenrendite ermittelt.

In einem zweiten Schritt werden hieraus die fünf Titel mit den niedrigsten absoluten Kursen herausgefiltert, in die gleichgewichtet für ein Jahr investiert wird.

Das Kriterium des maßgeblichen niedrigeren Aktienkurses mutet eigentümlich an, fußt aber auf der Konstruktion des Dow Jones, der ebenfalls auf Basis der aggregierten Einzelkurse ermittelt wird.

Die O´Higgins-Strategie ist auf Sicht von 23 Jahren mit 8,7 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 74.000 Euro.

Strategie 10

Die Growth-Strategie

Bei der Growth-Strategie setzen Anleger auf Wachstumsaktien.

Dazu filtern sie jeweils am 1. Januar jene fünf Unternehmen aus dem DAX, die im zuletzt veröffentlichten Geschäftsbericht das höchste Umsatzplus ausweisen.

Gravierende Punktabzüge erhält die Growth-Strategie allerdings im Risikotest. Weil der Depotwert stärker schwankt als der DAX, müssen Anleger gute Nerven haben, wenn sie Growth langfristig treu bleiben wollen.

Die Growth-Strategie ist auf Sicht von 23 Jahren mit 10,0 Prozent pro Jahr eine erfolgreiche Strategie

Im Zeitraum

1989 - 2012

aus 10.000 Euro wurden 99.000 Euro.

Quelle:

Dr. Dimitios MIHALIOS

Tobias Aigner, Euro am Sonntag