ABC für Anleger

Kurs-Gewinn-Verhältnis

(KGV)

Die wichtigste Kennzahl der Fundamentalanalyse ist das KGV.

Hierbei wird der Kurs einer Aktie in Relation zum Gewinn gesetzt.

Wenn ein Analyst eine Aktie für zu teuer hält, wird in der Regel auf das zu hohe KGV hinweisen.

Im umgedrehten Fall wird eine Aktie mit niedrigen KGV als günstig bewertet.

KGV = Kurs / Gewinn je Aktie

Gewinn je Aktie = Unternehmensgewinne / Anzahl der Aktien

Das KGV sagt aus, wie oft der Gewinn pro Aktie im Kurs enthalten ist.

Zur Beurteilung des KGV ist es sinnvoll, das Unternehmen mit Branchendaten zu vergleichen.

Die Höhe des KGV unterliegt zyklischen Schwankungen, und kann stark variieren.

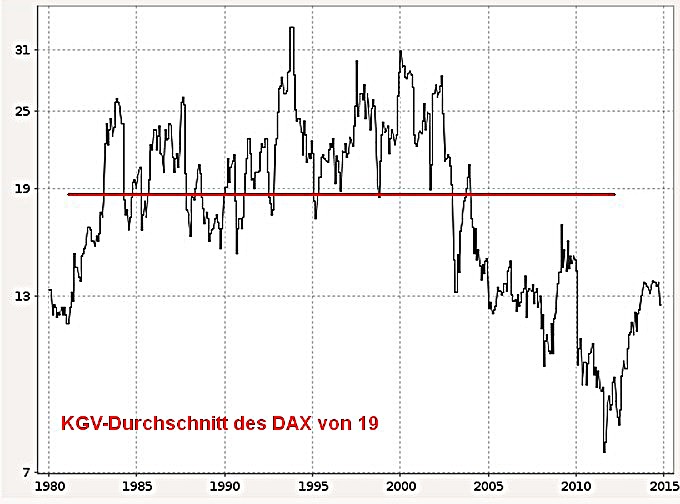

Für den DAX liegt der langjährige Durchschnitts-KGV bei 19.

Bild:

Historischer KGV des DAX bei 19. Im Vergleich dazu gab es beim Dow Jones Industrial einen KGV von ca. 15.

Ein Durchschnittswert von 19 bedeutet, dass die DAX-Unternehmen eine typische Rendite von 5,3% in Bezug auf den Aktienwert erzeugten.

Mit einem KGV von 15 wären es 6,7% gewesen.

Relative Einordnung des KGV

Bei Großunternehmen liegt der KGV oftmals zwischen 10 und 20.

Die richtige Beurteilung eines Unternehmens ist jedoch schwieriger als die einfache Berechnung vermuten lässt.

Bei der Börsenspekulation geht es niemals um die Vergangenheit oder Gegenwart.

Das in der Zukunft liegende KGV ist ausschlaggebend.

So kann zum Beispiel ein KGV von 25 sehr interessant sein, wenn das Unternehmen vor einem Gewinnsprung steht.

In vielen Börsenmagazinen gibt es Tabellen mit Angaben zum KGV für Aktiengesellschaften.

Das KGV beruht dabei auf einer Schätzung von einem oder mehreren Analysten.

Wachstumsunternehmen haben regelmäßig einen hohen KGV

Besonders schwierig ist die fundamentale Beurteilung bei Wachstumsunternehmen.

Diese Unternehmen haben sprichwörtlich „Feuer unter dem Dach“.

Deshalb gibt es nicht selten eine Kaufempfehlung, obwohl das analysierte Unternehmen ein hohes KGV von mehr als 30 aufweist.

Es muss berücksichtigt werden, dass bei Wachstumsunternehmen die Umsatz- und Gewinnsteigerungen pro Jahr weit überdurchschnittlich sind.

Das wird für gewöhnlich mit einer höheren Aktienbewertung honoriert.

Sobald das Unternehmen seine Steigerungsraten nicht mehr halten kann, reduziert sich aber auch die Akzeptanz für einen hohen KGV.

Uninteressante Branchen haben ein niedriges KGV

Manchmal gibt es Unternehmen mit einem niedrigen KGV von unter 10, und sie sind trotzdem nicht begehrt.

Der niedrige KGV-Wert suggeriert eine günstige Einstiegsgelegenheit, trotzdem ist ein Anstieg des Aktienkurses nicht garantiert.

An der Börse zählen nicht nur rationale Fakten.

Zum größten Teil ist die Börse durch psychologische Faktoren beeinflusst.

Gilt eine Branche als langweilig oder out, kann auch eine niedrige Bewertung der Aktie, ihr nicht auf die Sprünge helfen.

Kurs-Umsatz-Verhältnis

(KUV)

Das KUV ist eine beliebte Kennzahl bei Wachstumsunternehmen.

Sobald ein Unternehmen keine Gewinne oder nur sehr niedrige Gewinne aufweisen kann, ist das traditionelle KGV untauglich.

Deshalb wird als erste Hilfsgröße das Kurs-Umsatz-Verhältnis herangezogen.

KUV = Kurs / Umsatz je Aktie

Umsatz je Aktie = Unternehmenserlöse / Anzahl der Aktien

Das KUV zeigt wie hoch der Umsatz in Relation zum Aktienkurs ist.

Das KUV war in der Zeit des „Neuen Marktes“ die beliebteste Kennzahl.

Das ist auch kein Wunder, denn die Unternehmen wurden sehr hoch bewertet. Unter den Wachstumsunternehmen gibt es tolle Highflyer und leider auch „Blender“.

Oftmals zeigt sich erst nach mehreren Jahren, ob das Geschäftsmodell Überlebensfähigkeit besitzt.

Für die Anhänger der Fundamentalanalyse ist das KUV oft der Ersatz für ein nicht vorhandenes KGV.

Besonders für Wachstumsunternehmen ist der zukünftige Gewinn schwer einzuschätzen, da Einnahmen sofort reinvestiert werden.

Der Umsatz ist jedoch leicht in Erfahrung zu bringen, und kann für die Zukunft hochgerechnet werden.

Kurs-Cashflow-Verhältnis

(KCV)

Das KCV errechnet sich, in dem der Cashflow des Unternehmen ins Verhältnis zum Aktienkurs gesetzt wird.

Der Cashflow ist der Nettozufluss liquider Mittel innerhalb der Geschäftsperiode.

KCV = Kurs / Cashflow je Aktie

Cashflow je Aktie = (liquide Einnahmen-Ausgaben) / Anzahl der Aktien

Abschreibungen und Rückstellungen, die nicht zahlungswirksam sind, werden nicht bei der Cashflow-Berechnung berücksichtigt.

Das KCV ist eine Liquiditätskennzahl des Unternehmens im Verhältnis zu seinem Kurswert.

Gerne wird das KCV neben das KGV zum Vergleich gestellt.

Insbesondere, wenn das Unternehmen mit Bilanzierungstricks arbeitet, bringt das KCV eine bessere Bewertungsgenauigkeit.

Das KCV ist eine Schlüssel-Kennzahl für die Zahlungsfähigkeit des Unternehmens.

Gesamtkapitalrendite und Eigenkapitalrendite

Ein Unternehmen besitzt eine Existenzberechtigung, wenn es in der Lage ist, beständig Gewinne zu erzeugen.

Für Investoren ist es wichtig zu wissen, wie hoch der Kapitaleinsatz ist, um die Gewinne einzufahren.

Die Gesamt- und Eigenkapitalrendite bekommt eine hohe Aussagefähigkeit, wenn das Unternehmen mit anderen Unternehmen der Branche verglichen wird.

Je höher die beiden Renditekennzahlen sind, desto effektiver führt das Management das Unternehmen.

Die Gesamtkapitalrendite ist eine wichtige Kennzahl für die Profitabilität des Unternehmens.

Die Kennzahlen müssen immer in Relation zur Branche betrachtet werden.

Das Gesamtkapital ist die Summe aus Eigen- und Fremdkapital.

Gesamtkapitalrendite = Gewinn / Gesamtkapital

Eigenkapitalrendite = Gewinn / Eigenkapital

Gesamtkapital = Eigenkapital + Fremdkapital

Die Gesamt- und Eigenkapitalrendite haben für langfristige Investoren höchste Priorität.

Oft fällt die Entscheidung für oder gegen ein Investment mit der Höhe der beiden Kennzahlen zusammen.

Quelle:

Nobelpreisträger

William Forsythe Sharpe

Sharpe-Ratio

Die Sharpe-Ratio (Reward-to-Variability-Ratio) ist eine Kennzahl und betrachtet die Überrendite, also die Rendite einer Geldanlage, soweit sie den risikofreien Zinssatz übersteigt, in Abhängigkeit vom Risiko.

Namensgeber ist William F. Sharpe.

Mit der Sharpe-Ratio kann im Nachhinein ein Vergleich zwischen verschiedenen Geldanlagen vorgenommen werden.

Absicht der Sharpe-Ratio ist es, die Überrendite pro Einheit des übernommenen Risikos zu messen.

Maß für das Risiko ist die Volatilität der Renditen, wobei in die Berechnung der Volatilität alle Renditen eingehen (also auch diejenigen Renditewerte, die unterhalb des risikofreien Zinses liegen).

SP > 1

0 < SP < 1

SP < 0

Liegt die Sharpe ratio über eins (>1), so hat die Anlage einen Überschuss erwirtschaftet, der das höhere Risiko der Anlage kompensiert. Das ist eine positive Sharpe Ratio.

Liegt die Sharpe ratio zwischen null und eins, so hat die Anlage zwar einen Überschuss bezüglich der Geldmarktverzinsung erzielt, aber der Überschuss entspricht nicht dem eingegangenen Risiko.

Liegt die Sharpe ratio unter null (<0), so hat die Anlage nicht einmal die Verzinsung der sicheren Geldmarktanlage erreicht. Das ist eine negative Sharpe Ratio.

Beispiel:

Der risikofreie Zins sei Rf = 3 %.

Die erzielte Rendite der Anlage A sei 4 %, ihre Volatilität 1 %. Anlage B erzielte 5 % mit einer Volatilität von 2 %.

Anlage A: Anlage B:

Rp = 4 %, Rf = 3 %, σp = 1 % Rp = 5 %, Rf = 3 %, σp = 2 %

SP = 4 - 3 / 1 = 1 SP = 5 - 3 / 2 = 1

Die Sharpe-Ratio für beide Fälle ist 1.

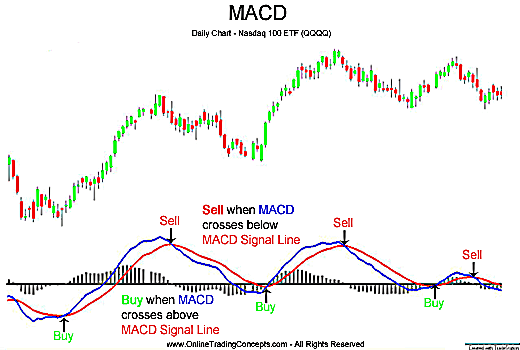

MACD

MACD (Moving Average Convergence/Divergence)

Indikator für das Zusammen-/Auseinanderlaufen des gleitenden Durchschnitt

wurde 1979 von Gerald Appel vorgestellt

Die Basis für die Berechnung des MACD bilden zwei unterschiedliche exponentiell gewichtete gleitende Durchschnitte (EMA).

Dann werden von den Werten des kürzeren Durchschnitts (fast) die des längeren (slow) subtrahiert, und das Ergebnis ist der MACD:

MACD (lFast, lSlow) (t) = EMA (C, lFast) - EMA (C, lSlow)

Signal (lSignal) (t) = EMA (MACD (lFast, lSlow) (t), lSignal)

Der Gewichtungsfaktor α des exponentiellen Durchschnitts für die MACD-Berechnung ist

α = 2 / l+1

Hierbei steht:

t für den Zeitindex

C für den Schlusskurs (Close)

l für den Gewichtungsfaktor des vorherigen Durchschnitts

Als Startwert für den ersten Wert des EMA nimmt man den zugehörigen Wert der Zeitreihe.

Das heißt, benutzt man als Zeitreihe die Schlusskurse und beginnen diese bei

t = 1, dann ist der EMA (1, C, w) = Close (1).

Appel verwendete als Standardeinstellung

(12 Tage / 26 T / 9 T)

für den kürzeren/längeren gleitenden Durchschnitt/gleitenden Durchschnitt der Signallinie im Wochenchart, da dies zu seiner Beobachtung der Marktzyklen passte.

Ursprünglich setzte er auch unterschiedliche Parameter für Kaufs- und Verkaufssignale ein.

Für letztere wählte er längere Periodeneinstellungen.

Die genannten Parameter haben sich jedoch als einzige Standardwerte gehalten.

Für den kurz- und langfristigen exponentiellen Durchschnitt werden i. d. R. die Schlusskurse der gewählten Zeiteinheit verwendet.

Signallinie und MACD werden jeweils als Linie in einem Zwei-Linien-Modell dargestellt.

Diese Standardeinstellungen können beliebig geändert werden, um den MACD für die eigene Strategie anzupassen.

Ein positiver MACD zeigt einen Aufwärtstrend

und

ein negativer MACD einen Abwärtstrend an.

Der Abstand des MACD von seiner Nulllinie indiziert die Stärke des Trends.

Mit zunehmendem Abstand erhöht sich die Trendstärke.

Vergrößert sich der Abstand von Signallinie und MACD, verstärkt sich der Trend; verringert sich der Abstand, wird der Trend schwächer.

Ein Kaufsignal entsteht,

wenn

der MACD die Signallinie von unten nach oben kreuzt:

MACD(t-1) < Signal(t-1) und MACD(t) > Signal(t)

Ein Veraufsignal entsteht,

wenn

der MACD die Signallinie von oben nach unten kreuzt.